35 urtera arte

Badakigulako ez dela erraza independizatzea.

Badakigulako ez dela erraza independizatzea.

Halaxe da, bai, sarrerarako aurreztu gabe.

Horixe duzu alde. Hasierak ez dira errazak.

Nori ez zaio gustatzen pixka bat lasaiago hastea?

Jarraitu beharreko urratsak azalduko dizkizugu

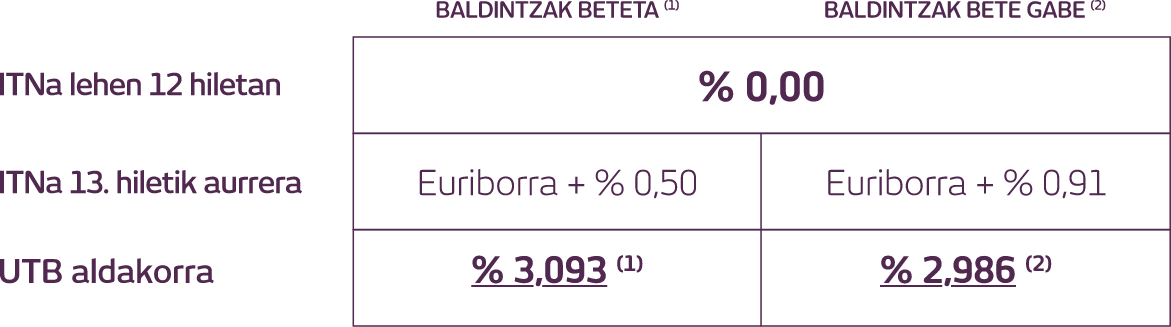

* Ohiko etxebizitza eskuratzeko mailegua, etxebizitzaren tasazio-balioaren eta salerosketa-prezioaren arteko kopururik txikienaren % 100eraino ematen duena. (1) UTB aldakorra: % 3,093. 30 urtean —360 kuota— ordaintzeko 100.000 €-ko maileguaren adibidea. % 0,00ko ITNa lehen 12 hiletan eta Euriborra + % 0,50 13. hiletik aurrera. Irekitze-komisioa: % 0 maileguaren zenbateko osoaren gainean. Baldintza hauek bete behar dira 13. hiletik aurrera % 0,50eko diferentziala izateko: ordainketak egunean izatea; nomina helbideratuta duen kontu baten jabe izatea; hileko kredituko VISA txartel baten titularra izatea; etxe-aseguru bat izatea, Caja Laboral Bancaseguros OBSVren bitartekaritzarekin kontratatuta; bizitza-aseguru bat izatea, Caja Laboral Bancaseguros OBSVren bitartekaritzarekin kontratatuta, onuraduna LABORAL Kutxa dela eta heriotzagatik eta erabateko baliaezintasunagatik aseguratutako kapitala maileguaren % 50 dela, eta urtean gutxienez 600 €-ko ekarpen garbiak egitea Caja Laboral Pensiones SA GFP erakunde sustatzailearen pentsio-plan batera edo LABORAL Kutxa merkaturatzaile duen Euskadiko Pentsioak Borondatezko Gizarte Aurreikuspeneko Erakundearen barruko BGAE batera. UTB aldakorrak hauek hartzen ditu barne: bizitza-aseguru bat kontratatzea, heriotzagatiko 50.000 €‑ko kapital aseguratuarekin (urteko prima 30 urteko pertsona batentzat: 93,62 €); arrisku anitzeko etxe-asegurua kontratatzea, edukitzailean 100.000 €-ko kapitala estalita (urteko prima: 179,89 €); 327,91 €-ko tasazio-gastuak eta helbideratze-kontuaren mantentze-komisioa (138 € urtean: 100 € kontuaren mantentze-komisioagatik + 38 € txartelaren mantentze-komisioagatik). UTBa aldatu egingo da epearen arabera. Hileko kuota: lehen 12 kuotak 0,00 €-koak izango dira, eta gainerako 348 kuotak, 408,49 €-koak (169 kuota) eta 408,48 €-koak (179 kuota). Bezeroak maileguaren amaieran izango duen zorra guztira: 154825,94 €. Interesak: 42.152,73 €. Maileguaren kostu osoa: 54.825,94 €. (2) UTB aldakorra: % 2,986. 30 urtean ordaintzeko 100.000 €-ko maileguaren adibidea (360 kuota), ez bada inolako produkturik kontratatzen (ez helbideratutako nominarik, ez Visa txartelik, ez etxe- eta bizitza-asegururik eta ez pentsio-planik). % 0,00ko ITNa lehen 12 hiletan eta Euriborra + % 0,91 13. hiletik aurrera. Irekitze-komisioa: % 0 maileguaren zenbateko osoaren gainean. UTB aldakorrak honako hauek hartzen ditu barne: 327,91 €-ko tasazio-gastuak eta helbideratze-kontuaren mantentze-komisioa (100 € urtean). UTBa aldatu egingo da epearen arabera. Hileko kuota: lehen 12 kuotak 0,00 €-koak izango dira, eta gainerako 348 kuotak, 430,12 €-koak (94 kuota) eta 430,11 €-koak (254 kuota). Bezeroak maileguaren amaieran izango duen zorra guztira: 153.007,13 €. Interesak: 49.679,22 €. Maileguaren kostu osoa: 53.007,13 €. (1 eta 2) UTB aldakorra kalkulatzeko, erreferentziazko indizea ez dela aldatzen eman da; beraz, UTB aldakorrak gorabeherak izango ditu, interes-tasak berrikusi ahala. BOEn 2025-07-02an argitaratutako % 2,081ko urtebeteko Euriborrarekin egin dira kalkuluak. Interes finkoaren hasierako epealdia amaitutakoan, interes-tasa aldakorra urtero berrikusiko da, bai eta interes-tasaren hobaria eskuratzeko eskubidea ematen duten produktuen baldintzak betetzen diren ala ez. Amortizazio-sistema frantsesa erabili da. Ordaindu beharreko hileko kuotak kalkulatzeko, formula hau erabiliko da: Hileko kuota = C * [i * (1+i)^n] / [(1+i)^n – 1]. Non C = ordaintzeko dagoen kapitala; i = urteko interes-tasa zati 12, bateko hainbestean adierazia; n = ordaintzeko dauden hileko kuoten kopurua. Eta interesak kalkulatzeko, formula hau erabiliko dugu: Hileko interesen zenbatekoa = C * i. Amortizazioa kuotaren zenbatekoari interesak kenduta kalkulatzen da. Tasazio-balioaren % 80 gainditzen duten maileguen kasuan, aldi baterako abal-emaile bat beharko da. Abala iraungi egingo da, maileguaren printzipala tasazio-balioaren eta salerosketa-zenbatekoaren arteko kopururik txikienaren % 70eraino txikitzen denean. Abal-emaileek maileguaren % 100 abalatuko dute, abal-emaileak diren bitartean. Eskaintza hau 2025eko abuztuaren 31ra arte egongo da indarrean, gehienez 30 urteko epean ohiko etxebizitza eskuratzeko maileguetarako. Finantzaketa eman ala ez LABORAL Kutxak erabakiko du, bere ohiko arrisku-irizpideen arabera.